-

扫码咨询

-

联系电话

13391287280

电商促销财税合规指南(下)|如何用好优惠券与平台补贴

2025-08-08

各位电商企业主,当您发放“满10000减500”的优惠券时,是否思考过:这笔优惠该计入本期成本还是下期?平台补贴是否需要缴税?上期我们解析了买赠、抽奖、满减等场景的合规要点,今天继续拆解更复杂的优惠券策略与平台补贴的财税处理方案。

一、优惠券发放:

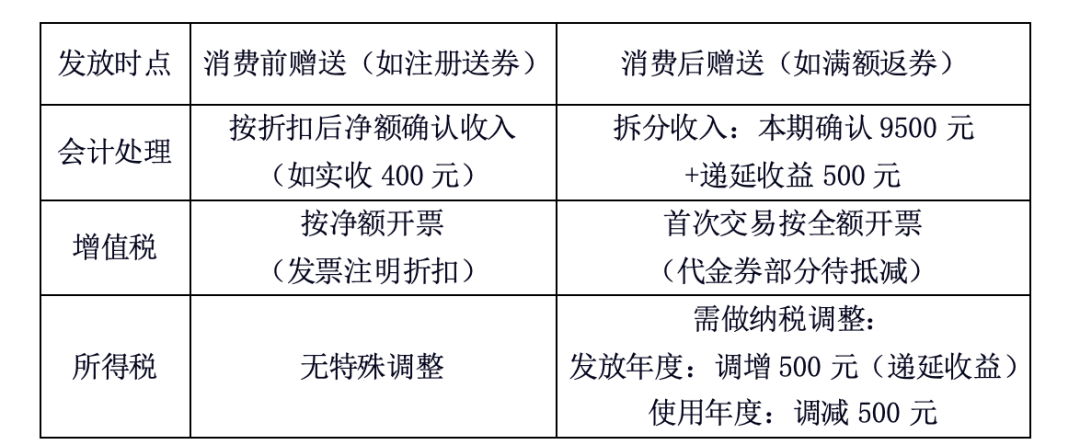

消费前送 vs 消费后送,税会差异巨大

场景对比:

消费后赠送 案例:某家电企业2024年“双11”推出“购电视送500元冰箱券”活动(券有效期1年)

2024年11月:客户以5,650元(含税,税率13%)购买电视,获得500元冰箱代金券

▶ 2024年销售电视时(开票金额5,650元):

借:银行存款 5,650

贷:主营业务收入 5,000 (电视收入拆分)

递延收益 500 (代金券部分)

应交税费-应交增值税(销项)650

▶ 企业所得税调整(2024年度):纳税调增500元(递延收益不确认收入)

▶ 2025年销售冰箱时(开票金额2,260元):

借:银行存款 1,760

递延收益 500

贷:主营业务收入 2,000 (冰箱收入2,260/1.13=2,000)

应交税费-应交增值税(销项)260

▶ 企业所得税调整(2025年度):纳税调减500元(递延收益转收入)

政策依据:《企业所得税法实施条例》第9条(权责发生制)、国税函〔2008〕875号(收入分期确认)

关键点:递延收益需在代金券使用或到期时转入收入,避免提前纳税。

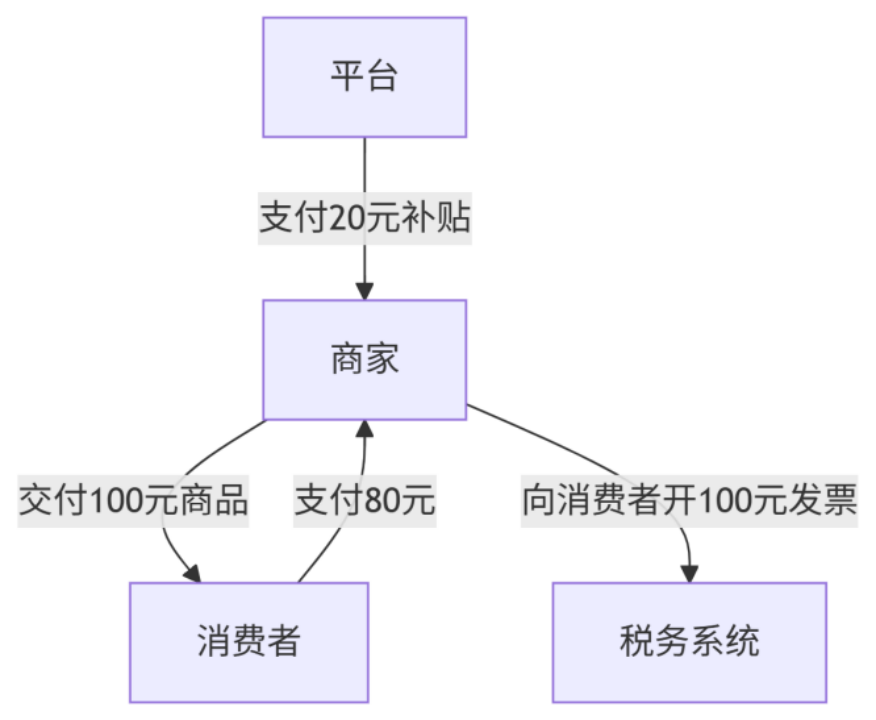

二、平台红包:三方财税处理防“重复课税”

场景:商品标价100元,平台补贴20元,消费者实付80元

合规要点:

1.商家端:按100元全额确认收入(借:银行存款80+应收账款-平台补贴20)

政策依据:《发票管理办法》第22条

2.平台端:补贴款属于促销费用,支付的20元计入 “销售费用-促销费”,不得要求商家开票

政策依据:2025年《网络交易收费合规指南》第8条

3.消费者:取得100元商品发票

4.平台补贴是否需要代扣代缴个税?

(1)无需代扣个税的情形(交易折让型补贴)

适用场景:平台发放的补贴需消费者完成指定消费才可使用(如“满100减20”红包),属于对商品或服务价格的折让。

政策依据:

财税〔2019〕74号公告:企业赠送的具有价格折扣或折让性质的消费券、优惠券等礼品,不征收个人所得税14。

税总函〔2015〕409号:个人因购买企业商品达到一定额度而取得的现金红包,属于价格折让,不征个税2。

案例中若平台补贴20元需满足“消费满100元”才可使用 → 属于价格折让,无需代扣个税。

(2)需代扣20%个税的情形(随机赠与型补贴)

适用场景:平台发放无消费门槛的随机现金红包(如“签到领20元”“抽奖红包”),与具体交易无关。

政策依据:

财税〔2019〕74号公告:企业随机向个人赠送礼品(含现金红包),按“偶然所得”20%税率代扣个税16。

税总函〔2015〕409号:个人取得企业派发的现金网络红包,按偶然所得征税

案例中若平台发放无门槛随机现金红包 → 需代扣个税4元(20×20%)。

由此可见,在设计平台红包时需格外谨慎。可将补贴绑定到具体订单(如“订单满100元可用”),并在规则中明确“属于价格折让”。避免使用“随机领取现金”等表述,防止被认定为偶然所得。

促销的终点是利润,而非流水

当您设计“满减规则”时,财务团队应同步测算:增值税链条是否断裂?所得税成本是否匹配?优惠券是否触发递延义务?真正的财税合规,是让每笔促销投入都精准转化为可量化的利润。

最懂老板的财税外脑管家

一站式服务

客服热线:021-64670178

扫码沟通更方便